저는 한국에서 근로하고 있는 미국 시민권자입니다. 월급은 한국 소재 은행 계좌로 원화로 받습니다. 그리고 미국 은행 계좌에 제가 받은 월급을 kb은행을 통해 송금하고 있습니다. 원래는 모바일로 해외송금을 할 때 전신환료 송금 수수료를 다 테면 송금을 보낼 때마다 3-4만 원이 들었습니다. 그래서 작년까지는 수수료를 아끼고자 만불이 채워지면 송금하는 식이었습니다. 그런데 최근 국민은행에서 퀵센드 quick send라는 ach를 이용한 간편 송금 서비스가 올해 개시가 되어서 20불-10000불을 횟수당 단돈 5천 원에 저렴하게 송금을 할 수 있게 되었습니다. 그런 와중에 송금할 돈이 생길 때마다 미국에 송금을 할까, 아니면 그나마 5000원이라도 아끼려고 돈을 좀 더 뭉쳐서 송금을 할까 고민이 되었습니다. 지금은 오래간만에 달러원 환율이 1300불 대이지만 언제라도 달러 가치가 올라서 5000원 아끼려다가 불리한 환율로 돈을 송금할까 봐 걱정이 되었습니다. 그래서 환율에 따른 송금액을 시뮬레이션을 돌려보았습니다.

환율에 따른 환전액 비교

일단 500만원을 달러로 환전 시 환율이 1350원/달러 시에는 1703불 기준으로 비교를 하자면

1400원/달러 시에는 3571불 (132불 손해),

환율 1450원/달러 시에는 3448불 (255불 손해),

환율 1500원/달러 시에는 3333불 (370불 손해)입니다.

단돈 500만 원을 송금 보낼 때인데 환율에 대한 손익의 차가 꽤 많이 납니다.

한국 정기 예금에 넣었다가 몇 달 후 환전 및 송금?

다음은 500만원을 한국 정기예금에 넣어서 몇 달 묵이다가 미국에 송금 보낼 때 환전액을 비교해 보았습니다.

단순화를 위해 금융소득 원천징수세는 15프로라고 가정하고 계산을 했고 송금 수수료는 무시했습니다.

달러원 환율 1350원 기준

500만 원이 생기자마자 환율 1350원/불일 때 미국에 송금을 하면 3703불

500만 원을 한국의 은행의 연금리 2.7프로 정기예금에 넣았다가 3달 후 환율이 1350원/불일 때 미국에 송금하면 3724불 (21불 이득),

500만원을 연금리 3.4프로 정기예금에 넣었다가 3달 후 환율이 1400원/불일 때 미국에 송금하면 3597불 (106불 손해),

500만원을 연금리 3.4프로 정기예금에 넣었다가 6달 후 환율이 1400원/불일 때 미국에 송금하면 3623불 (80불 손해)

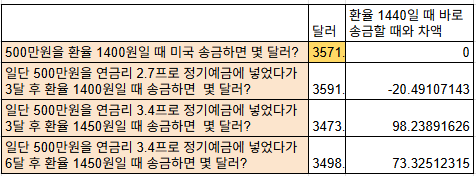

달러원 환율 1400원 기준

500만 원이 생기자마자 환율 1400원/불일 때 미국에 송금을 하면 3571불

500만 원을 한국의 은행의 연금리 2.7프로 정기예금에 넣았다가 3달 후 환율이 1400원/불일 때 미국에 송금하면 3591불 (20불 이득),

500만원을 연금리 3.4프로 정기예금에 넣었다가 3달 후 환율이 1450원/불일 때 미국에 송금하면 3472불 (98불 손해),

500만원을 연금리 3.4프로 정기예금에 넣었다가 6달 후 환율이 1450원/불일 때 미국에 송금하면 3498불 (73불 손해)

결론

환율에 따른 환전액의 등락이 정기예금의 이자보다 더 큽니다.

그래서 환율에 대한 기준을 세우고 기준 환율 이하면 돈이 생길 때마다 소액이라도 미국에 송금을 보내는 것이 이득입니다.

저는 이제 달러원환율 기준이 1400원이라고 상정을 하고, 그 미만이면 돈이 있을 때마다 미국에 송금을 보내는 것이 낫다고 생각하고 있습니다. #달러투자 #미국인재테크 #크로스보더 #검머외 #환전 #미국달러 #환전

'주저리 > 미국-한국 잘 살기' 카테고리의 다른 글

| 삼성화재 자동차보험 대물 보상 (0) | 2025.09.15 |

|---|---|

| 의료통역사 NBCMI 구술시험 합격 (0) | 2025.09.07 |

| F4 동포비자 민생회복 소비쿠폰 선불카드 (0) | 2025.08.06 |

| KB국민은행 Quick Send 해외송금 후기 (0) | 2025.07.21 |

| 통신판매업 사업장 변경 신고 후기 (0) | 2025.07.08 |